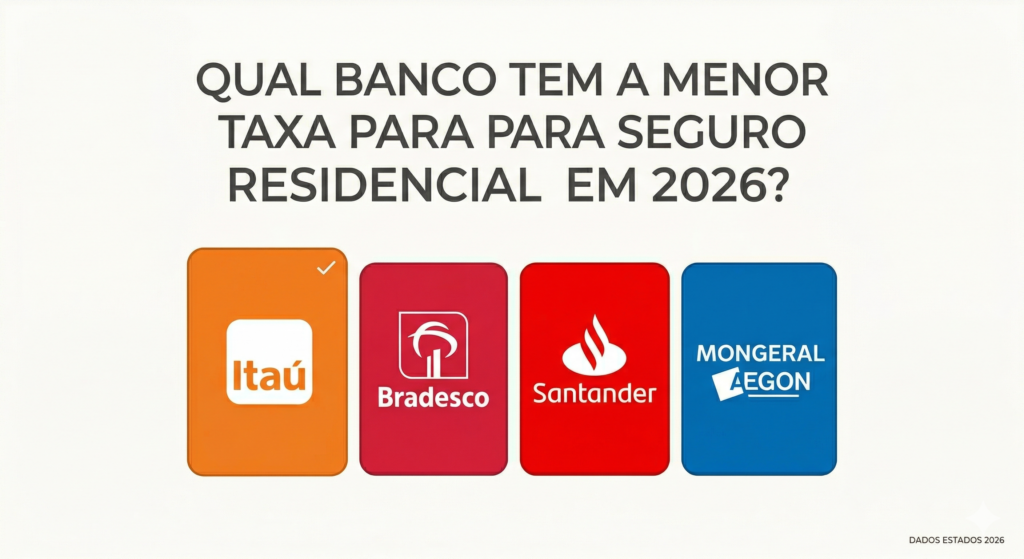

Qual banco tem a menor taxa para seguro residencial em 2026?

Resposta curta: na prática, os menores preços de seguro residencial raramente estão em um único banco. As melhores condições costumam aparecer quando a cotação compara várias seguradoras e instituições ao mesmo tempo, porque o valor final depende do perfil do imóvel, da cobertura escolhida e da região. Hoje, um seguro residencial pode partir de valores [...]

Resposta curta: na prática, os menores preços de seguro residencial raramente estão em um único banco. As melhores condições costumam aparecer quando a cotação compara várias seguradoras e instituições ao mesmo tempo, porque o valor final depende do perfil do imóvel, da cobertura escolhida e da região. Hoje, um seguro residencial pode partir de valores bastante acessíveis ao mês, principalmente nas versões com cobertura básica e assistências residenciais.

Quem procura saber qual banco tem a menor taxa para seguro residencial normalmente quer uma resposta simples: o mais barato não costuma ser o banco mais conhecido, e sim a opção que melhor encaixa preço, cobertura e assistência no seu perfil. Por isso, mais importante do que olhar apenas o nome da instituição é comparar condições reais de contratação.

Ainda pouco procurado, seguro residencial é barato e pode entregar bônus muito atrativos

Muita gente ainda enxerga o seguro residencial apenas como uma proteção para situações extremas, como incêndio, roubo, alagamento, vendaval, raio ou explosão. Só que, na prática, ele pode entregar valor também no dia a dia.

Isso acontece porque várias apólices incluem assistências úteis para a rotina da casa ou do apartamento. Entre os serviços mais comuns estão eletricista, encanador, chaveiro e suporte para pequenos reparos. Dependendo da seguradora e do plano contratado, também é possível incluir coberturas e assistências adicionais, como vidraceiro e atendimento para alguns eletrodomésticos.

Na prática, isso faz o seguro deixar de ser apenas um custo defensivo e passar a funcionar também como uma ferramenta de conveniência. Em vez de pagar separadamente toda vez que surge um problema pequeno, o cliente pode usar assistências já previstas na apólice, o que melhora a percepção de custo-benefício.

Outro ponto importante é que o seguro pode, em alguns cenários, ser estruturado inicialmente em PJ e depois convertido para PF, a depender da operação, da seguradora e das regras aplicáveis no momento da contratação. Essa flexibilidade pode fazer sentido para quem quer organizar melhor a proteção patrimonial e buscar uma condição mais aderente ao seu contexto.

Além disso, quando a análise não fica presa a uma única instituição, a chance de encontrar uma cobertura melhor aumenta muito. Com acesso a mais de 50 instituições financeiras e seguradoras, fica mais fácil buscar não apenas um preço competitivo, mas a combinação mais interessante entre cobertura, assistência, franquias, limites e custo mensal.

Tabela comparativa: onde normalmente aparecem as melhores condições

| Tipo de contratação | Faixa de preço mensal* | O que costuma oferecer | Principal vantagem | Principal atenção |

|---|---|---|---|---|

| Banco tradicional | R$ 25 a R$ 80 | Cobertura básica e assistências | Facilidade para correntistas | Menor poder de comparação |

| Seguradora direta | R$ 20 a R$ 70 | Planos mais variados | Melhor personalização | Exige pesquisar bem |

| Cotação comparando múltiplas instituições | R$ 15 a R$ 60 | Cobertura ajustada ao perfil | Melhor chance de custo-benefício | Valor depende da análise real |

*Faixas ilustrativas para cenário padrão, variando conforme tipo do imóvel, localização, valor de reconstrução, coberturas e histórico do cliente.

Como avaliamos o que é “menor taxa” no seguro residencial

Para responder qual banco tem a menor taxa para seguro residencial de forma séria, é preciso deixar clara a metodologia. No seguro, não existe uma taxa única igual para todo mundo. O preço muda conforme uma série de fatores.

Premissas consideradas

- imóvel urbano em perfil padrão

- contratação com cobertura básica e assistências essenciais

- comparação entre instituições com produtos residenciais ativos

- análise do custo mensal e do pacote de cobertura, e não apenas do menor número isolado

- data de referência econômica: março de 2026

O que mais pesa no preço

- localização do imóvel

- casa ou apartamento

- valor de reconstrução

- padrão de construção

- ocupação do imóvel

- coberturas adicionais escolhidas

- histórico do segurado e critérios internos da seguradora

Ou seja: a pergunta correta não é apenas “qual banco tem a menor taxa?”, mas sim qual instituição entrega o menor custo com cobertura adequada para o meu caso.

Simulação prática de seguro residencial

Para deixar a comparação mais concreta, imagine um imóvel residencial com perfil padrão e contratação de cobertura básica com assistências essenciais.

Exemplo prático

- tipo de imóvel: residencial urbano

- uso: moradia habitual

- cobertura: incêndio, danos elétricos e assistências básicas

- contratação: perfil sem agravantes relevantes

Cenário ilustrativo de parcelas

| Plano | Faixa mensal estimada | Perfil de cobertura |

| Básico | R$ 15 a R$ 25 | proteção essencial + assistências básicas |

| Intermediário | R$ 25 a R$ 45 | mais equilíbrio entre proteção e serviços |

| Mais completo | R$ 45 a R$ 80+ | coberturas ampliadas e assistências extras |

Esses valores são apenas uma referência editorial para ajudar o leitor a entender a lógica do mercado. O preço real depende da cotação individual.

Critérios reais de contratação e aprovação

Quem quer contratar seguro residencial normalmente encontra um processo bem mais simples do que imagina. Ainda assim, a seguradora costuma analisar alguns pontos básicos antes de fechar a proposta.

Critérios comuns

- endereço e região do imóvel

- tipo de construção

- finalidade do imóvel

- padrão e valor estimado de reconstrução

- coberturas solicitadas

- eventual vínculo com pessoa jurídica ou pessoa física, conforme a estrutura da contratação

Documentos normalmente solicitados

- documento de identificação do contratante

- CPF ou CNPJ, conforme o caso

- endereço completo do imóvel

- informações básicas sobre o imóvel

- dados complementares se houver exigência específica da seguradora

Mercado nacional: seguro residencial ainda cresce no Brasil

Ao contrário do seguro auto, que já faz parte da rotina de boa parte dos consumidores, o seguro residencial ainda tem bastante espaço para crescer no Brasil. Isso acontece porque muitas famílias ainda associam esse produto apenas a eventos graves, quando na verdade ele também pode gerar economia e praticidade no cotidiano.

O avanço da educação financeira, a valorização do patrimônio e a busca por previsibilidade de custos ajudam a explicar por que esse mercado continua ganhando relevância. Quanto mais o consumidor entende que o seguro pode proteger o imóvel e ainda oferecer assistências úteis no dia a dia, maior tende a ser a procura.

Também pesa a possibilidade de comparar mais opções. Em vez de aceitar a primeira oferta disponível, o cliente hoje consegue analisar diferentes seguradoras, coberturas e formatos de contratação, o que torna a decisão mais racional.

Atualização econômica: Selic, CDI e IPCA em março de 2026

Para quem acompanha custo, proteção patrimonial e planejamento financeiro, o contexto macroeconômico também importa.

- Selic: 14,75% ao ano

- CDI: 14,65% ao ano

- IPCA acumulado em 12 meses: 4,17%

- Data de referência: março de 2026

Em um ambiente de juros elevados, o consumidor tende a olhar com mais cuidado para previsibilidade financeira. E isso reforça a lógica do seguro residencial: pagar um valor mensal relativamente baixo para reduzir o impacto de um prejuízo alto e inesperado.

Vale mais a pena contratar em banco ou comparar várias instituições?

Na maioria dos casos, comparar várias instituições é o caminho mais inteligente. Isso porque o menor preço puro nem sempre representa a melhor contratação. Às vezes a apólice mais barata corta assistências relevantes, reduz limites ou deixa brechas importantes na cobertura.

Quando a cotação passa por várias seguradoras e instituições, a análise fica mais completa. Em vez de receber apenas uma proposta, o cliente consegue avaliar qual opção entrega o melhor equilíbrio entre mensalidade, cobertura e utilidade prática.

Esse é o principal benefício de trabalhar com uma operação que acessa mais de 50 instituições: aumentar a chance de encontrar a melhor cobertura possível para cada perfil, em vez de empurrar uma solução única para todo mundo.

FAQ: dúvidas comuns sobre seguro residencial

Qual banco tem a menor taxa para seguro residencial?

Não existe um único banco que seja o mais barato para todo mundo. O menor valor normalmente aparece quando há comparação entre várias seguradoras e instituições, porque cada imóvel e cada perfil geram preços diferentes.

Seguro residencial é barato?

Em muitos casos, sim. Existem planos básicos com valor mensal acessível, especialmente quando a cobertura é ajustada ao perfil do imóvel e às necessidades reais do cliente.

Seguro residencial cobre pequenos reparos?

Muitas apólices incluem assistências como chaveiro, eletricista, encanador e outros serviços residenciais. O que está incluído depende do plano contratado.

Dá para fazer em PJ e depois converter para PF?

Em algumas situações, sim. Isso depende da estrutura da operação, da seguradora e das regras vigentes no momento da contratação.

Quais documentos normalmente são exigidos?

Geralmente são solicitados documento do contratante, CPF ou CNPJ, endereço do imóvel e informações básicas sobre a residência.

Vale a pena comparar várias instituições?

Sim. Comparar amplia a chance de encontrar uma mensalidade competitiva sem abrir mão de coberturas e assistências importantes.

Conclusão

Se a dúvida é qual banco tem a menor taxa para seguro residencial, a resposta mais honesta é esta: o menor custo raramente vem de olhar um banco só. O melhor caminho é comparar várias instituições, entender a cobertura oferecida e ajustar a contratação ao perfil do imóvel.

Seguro residencial ainda é pouco explorado por muitos brasileiros, mas pode ser uma solução barata, útil e inteligente. Além de proteger o patrimônio contra eventos mais graves, ele também pode facilitar o dia a dia com assistências práticas. E quando existe acesso a mais de 50 instituições, fica muito mais fácil buscar a melhor cobertura possível em vez de aceitar a primeira oferta disponível.

Quer estruturar o crédito da sua empresa?

Converse diretamente com Christian Roos e descubra como acessar as melhores condições do mercado.

Falar com Christian