Capital de giro: como usar a antecipação de boletos para sua empresa

Capital de giro via antecipação de recebíveis pode ser uma solução mais inteligente do que recorrer a um empréstimo PJ tradicional quando a empresa já vende a prazo e precisa transformar boletos, duplicatas ou contratos em caixa mais rápido. Na prática, a empresa antecipa um valor que já tem a receber, melhora o fluxo de [...]

Capital de giro via antecipação de recebíveis pode ser uma solução mais inteligente do que recorrer a um empréstimo PJ tradicional quando a empresa já vende a prazo e precisa transformar boletos, duplicatas ou contratos em caixa mais rápido. Na prática, a empresa antecipa um valor que já tem a receber, melhora o fluxo de caixa, ganha liquidez imediata e reduz o risco de travar a operação por falta de recursos.

Quadro rápido: antecipação de boletos vs empréstimo PJ

| Critério | Antecipação de boletos / duplicatas | Empréstimo PJ tradicional |

|---|---|---|

| Origem do recurso | Recebíveis já gerados pela empresa | Dinheiro novo emprestado pela instituição |

| Impacto no endividamento | Em geral, menor impacto econômico na estrutura financeira | Aumenta o passivo financeiro |

| Finalidade | Ajustar fluxo de caixa e capital de giro | Capital de giro, expansão, investimento ou reestruturação |

| Velocidade | Após cadastro e limite aprovado, pode liberar em cerca de 2 dias úteis | Pode exigir mais etapas e análise mais ampla |

| Garantia principal | Qualidade do sacado, do título e do limite aprovado | Faturamento, garantias, avalistas ou bens |

| Custo | Deságio sobre o recebível | Juros + IOF + demais encargos, conforme operação |

| IOF | Pode variar conforme a estrutura da operação | Normalmente incide IOF no crédito PJ |

| Melhor uso | Cobrir descasamento de caixa de vendas a prazo | Necessidade de caixa sem lastro em recebíveis |

O que é capital de giro?

Capital de giro é o conjunto de recursos que mantém a empresa funcionando no dia a dia. Ele serve para pagar fornecedores, folha, tributos, aluguel, fretes, matéria-prima, reposição de estoque e demais despesas operacionais enquanto o dinheiro das vendas ainda não entrou no caixa.

Em termos práticos, uma empresa pode vender bem e mesmo assim sofrer com falta de caixa. Isso acontece quando ela vende com prazo longo, mas precisa pagar suas obrigações antes de receber dos clientes. É justamente nesse intervalo entre pagar e receber que surge a necessidade de capital de giro.

Por que empresas que vendem no boleto sentem mais pressão no caixa?

Quando a venda é feita com boleto, duplicata ou contrato faturado para 28, 30, 45, 60 ou 90 dias, o faturamento existe no papel, mas o dinheiro ainda não está disponível na conta. Enquanto isso, a empresa continua precisando operar normalmente.

Esse descasamento entre prazo médio de recebimento e prazo médio de pagamento pressiona o caixa e pode travar o crescimento. Muitas empresas entram nesse ciclo: vendem mais, porém recebem depois, e por isso ficam sem liquidez para recomprar mercadoria, pagar fornecedores à vista ou aproveitar descontos.

Como calcular a necessidade de capital de giro

Uma forma simples de entender a necessidade de capital de giro é olhar para três pontos:

- prazo médio de recebimento das vendas;

- prazo médio de pagamento a fornecedores e despesas;

- custo operacional mensal da empresa.

Quanto maior for o prazo para receber e menor for o prazo para pagar, maior tende a ser a pressão no caixa.

Exemplo prático

Imagine uma empresa que:

- vende R$ 300.000 por mês;

- recebe em média em 60 dias;

- paga fornecedores e operação em 30 dias;

- tem custo operacional mensal de R$ 180.000.

Nesse cenário, ela pode precisar antecipar parte dos recebíveis para não financiar o próprio crescimento com atraso de caixa. Se não fizer isso, pode perder desconto com fornecedor, atrasar compromissos ou até recusar novos pedidos por falta de capital de giro.

O que é antecipação de recebíveis?

Antecipação de recebíveis é a operação em que a empresa transforma direitos creditórios futuros em dinheiro no presente. Em vez de esperar o vencimento do boleto, da duplicata, do cheque ou do contrato, ela antecipa esse valor com uma instituição que analisa a operação e libera o recurso com desconto.

Esse desconto é chamado de deságio. Na prática, a empresa recebe hoje um valor líquido menor do que o valor nominal do título, mas ganha caixa imediato para manter ou acelerar a operação.

Antecipação de boletos é a mesma coisa que empréstimo?

Não. Essa é uma das comparações mais importantes para fins de decisão e SEO.

Na antecipação, a empresa utiliza um recurso que já nasceu da própria venda. Ou seja, existe um lastro operacional: um recebível gerado por uma venda a prazo. Já no empréstimo PJ tradicional, a empresa toma um recurso novo, assume dívida financeira e normalmente sofre maior impacto de juros e IOF.

Por isso, quando a empresa tem vendas faturadas, boletos emitidos ou duplicatas mercantis elegíveis, a antecipação costuma ser uma alternativa mais aderente ao ciclo financeiro do negócio.

Por que antecipar boletos pode ser mais barato que empréstimos bancários?

Porque a lógica da operação é diferente. Em muitas estruturas, a precificação da antecipação parte da análise do título, do sacado, do prazo e do risco da carteira, e não apenas do risco global da empresa como tomadora de crédito puro.

Além disso, no empréstimo PJ tradicional normalmente há incidência de IOF e encargos típicos de crédito bancário. Já na antecipação, o custo econômico pode ser mais eficiente para empresas que possuem recebíveis de qualidade e precisam de liquidez imediata sem alongar o passivo financeiro.

Boleto de cobrança simples e duplicata mercantil: qual a diferença?

Esse ponto é um diferencial técnico importante no seu artigo.

O boleto é o instrumento de cobrança usado para permitir o pagamento. Já a duplicata mercantil ou de serviço é o título vinculado à relação comercial que deu origem à venda ou à prestação do serviço. Em operações estruturadas de antecipação, a instituição analisa não só o boleto, mas o lastro da operação, a documentação comercial e a qualidade do crédito.

Em outras palavras: o boleto, sozinho, não substitui a análise do direito creditório. O que dá robustez à operação é o conjunto formado por venda real, comprovação documental, prazo, sacado e política de crédito.

Como funciona a antecipação de boletos e duplicatas

O processo normalmente segue esta lógica:

1. Cadastro da empresa

A empresa envia a documentação inicial para abertura de limite. No seu caso comercial, os parceiros costumam solicitar inicialmente o faturamento dos últimos 24 a 36 meses e o contrato social.

2. Análise de crédito

A instituição avalia a empresa, o perfil da operação, a carteira, a capacidade de pagamento dos sacados e define o limite operacional.

3. Envio dos títulos

Com o cadastro ativo, a empresa apresenta os boletos, duplicatas ou contratos elegíveis para antecipação.

4. Aprovação da operação

Após validação do lastro, prazo e sacado, a operação é aprovada conforme o limite disponível.

5. Liberação do recurso

Depois do cadastro e com o limite aprovado, os recebíveis podem cair em cerca de 2 dias úteis, dependendo da estrutura, da documentação e da aprovação final.

Quais empresas podem antecipar boletos?

Em geral, podem se beneficiar da operação empresas que:

- vendem a prazo para outras empresas;

- emitem boletos, duplicatas ou contratos faturados;

- têm carteira recorrente de recebíveis;

- precisam reforçar capital de giro sem contratar empréstimo tradicional;

- buscam comprar à vista e vender a prazo sem travar o caixa.

Setores industriais, distribuidores, atacadistas, transportadoras, prestadores de serviço B2B e empresas com ciclo financeiro mais longo costumam se encaixar bem nesse perfil.

Principais vantagens da antecipação de boletos para capital de giro

Liquidez imediata

Transforma vendas futuras em caixa disponível agora.

Melhor gestão do fluxo de caixa

Reduz o descasamento entre receber e pagar.

Menor dependência de crédito bancário tradicional

A empresa usa a própria carteira de recebíveis como base operacional.

Possibilidade de negociar melhor com fornecedores

Com caixa na mão, fica mais fácil comprar à vista e buscar desconto.

Crescimento com mais previsibilidade

A empresa ganha fôlego para atender pedidos, recompor estoque e sustentar expansão.

Agilidade operacional

Com cadastro concluído e limite disponível, a operação tende a ser mais rápida do que linhas tradicionais de crédito.

Simulação prática: transformar boletos em capital de giro

Imagine uma empresa com R$ 100.000 em boletos elegíveis para 60 dias.

Se ela optar por antecipar essa carteira com taxa a partir de 1,2% ao mês, o custo financeiro tende a ser significativamente mais previsível do que recorrer a um crédito emergencial mais caro, especialmente quando a urgência é operacional e há lastro real na venda.

O ponto principal não é só o custo nominal, mas o ganho econômico total. Se a antecipação permitir:

- manter produção ativa;

- evitar ruptura de estoque;

- comprar com desconto à vista;

- não atrasar fornecedor;

- preservar relacionamento com cliente;

ela pode gerar resultado financeiro melhor do que “economizar” no papel e perder margem ou faturamento na prática.

Taxas e condições: o que influencia o custo da antecipação?

As taxas partem do risco da operação e podem variar conforme:

- prazo do recebível;

- qualidade do sacado;

- volume da carteira;

- histórico da empresa;

- setor de atuação;

- documentação e esteira operacional;

- limite aprovado.

No seu caso comercial, as taxas podem partir de 1,2%, sempre sujeitas à aprovação de cadastro, análise de crédito e concessão de limite.

O que normalmente é pedido no cadastro?

Na etapa inicial, é comum pedir:

- contrato social;

- faturamento dos últimos 24 a 36 meses;

- documentos cadastrais da empresa;

- informações sobre carteira de clientes e recebíveis;

- documentos comerciais que comprovem o lastro da operação.

Quando vale a pena antecipar recebíveis?

A antecipação costuma fazer sentido quando a empresa precisa:

- reforçar capital de giro rapidamente;

- cobrir descasamento de caixa sem contratar dívida tradicional;

- aproveitar desconto com fornecedor;

- financiar crescimento sem esperar 30, 60 ou 90 dias;

- reduzir dependência de cheque especial, conta garantida ou capital de giro bancário caro.

Quando a operação exige mais cuidado?

Nem sempre antecipar é a melhor resposta. A empresa deve ter atenção quando:

- a margem está muito apertada;

- o recebível tem risco elevado;

- há concentração excessiva em poucos sacados;

- a operação está sendo usada para tapar um problema estrutural recorrente;

- não existe boa organização documental do lastro.

Nesses casos, a solução pode exigir ajuste de prazo comercial, política de cobrança, renegociação com fornecedores e revisão do ciclo financeiro, além da antecipação.

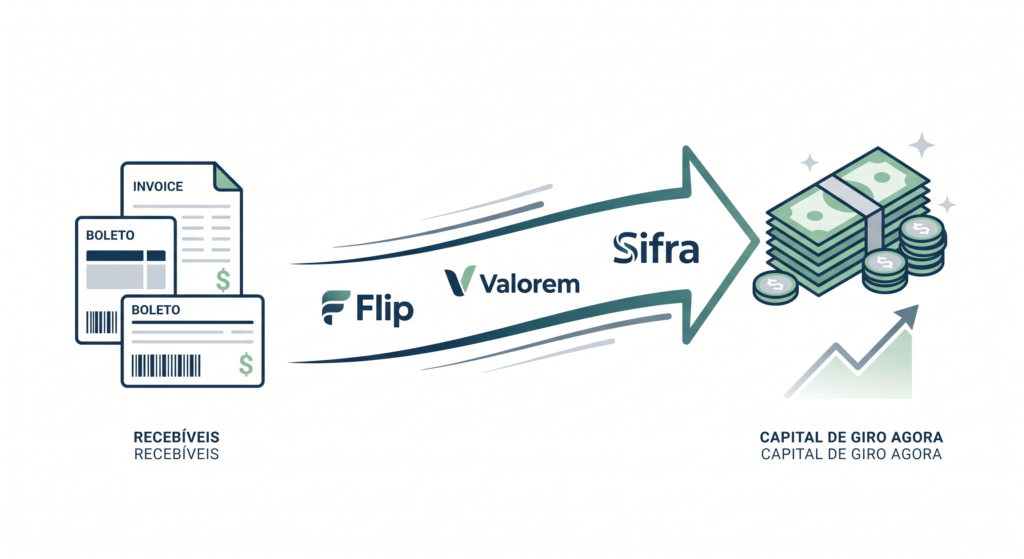

Parceiros e esteira comercial

Trabalhamos com soluções de antecipação de recebíveis por meio de parceiros como Valorem, Sifra e Flip. Após cadastro e aprovação do limite, os recebíveis podem ser liberados em cerca de 2 dias úteis, conforme análise. A documentação inicial costuma incluir contrato social e histórico de faturamento de 24 a 36 meses. As taxas podem partir de 1,2%, sempre de acordo com o perfil da operação.

FAQ: dúvidas frequentes sobre capital de giro com antecipação de boletos

Como transformar boletos em capital de giro?

Basta estruturar uma operação de antecipação com análise cadastral, aprovação de limite e envio dos títulos elegíveis. Após aprovação, a empresa recebe antes do vencimento com desconto financeiro.

Antecipação de recebíveis gera dívida?

Ela não funciona como um empréstimo PJ tradicional. Em vez de tomar dinheiro novo sem lastro, a empresa antecipa valores de vendas já realizadas, embora exista custo financeiro e análise de risco na operação.

Quais empresas podem antecipar boletos?

Empresas que vendem a prazo, possuem recebíveis válidos e conseguem comprovar o lastro da operação, sujeitas à análise cadastral e de crédito.

Quanto tempo demora para liberar?

Com cadastro concluído e limite aprovado, a liberação pode ocorrer em cerca de 2 dias úteis, dependendo do parceiro, da esteira e da documentação.

Qual é a taxa da antecipação de recebíveis?

As taxas variam conforme prazo, sacado, volume, histórico e risco da carteira. Em algumas operações, podem partir de 1,2%, sempre sujeitas à aprovação.

Vale mais a pena antecipação ou empréstimo PJ?

Quando a empresa tem vendas a prazo e recebíveis de qualidade, a antecipação costuma ser mais aderente ao fluxo operacional. Já o empréstimo pode fazer mais sentido quando não existe lastro em carteira ou quando a necessidade é de prazo mais longo para investimento.

Conclusão

Se a sua empresa vende no boleto, na duplicata ou por contrato faturado, a antecipação de recebíveis pode ser uma forma eficiente de ganhar capital de giro, reforçar o caixa e crescer sem depender exclusivamente de empréstimos bancários tradicionais.

A lógica é simples: em vez de esperar o vencimento, você transforma parte do faturamento futuro em liquidez imediata. Isso ajuda a operar melhor, negociar melhor e crescer com mais previsibilidade.

Se quiser avaliar a sua operação, o ideal é começar pelo cadastro da empresa, análise do histórico de faturamento e validação dos recebíveis elegíveis para definir limite, prazo e custo real da operação.

Quer estruturar o crédito da sua empresa?

Converse diretamente com Christian Roos e descubra como acessar as melhores condições do mercado.

Falar com Christian